Echte Fürsorge.

Spürbare Wirkung

Bieten Sie Ihren Beschäftigten einen Benefit, der privat nicht oder nur schwer erhältlich ist, und reduzieren Sie gleichzeitig Ihre Kosten.

Versicherungswürdig?

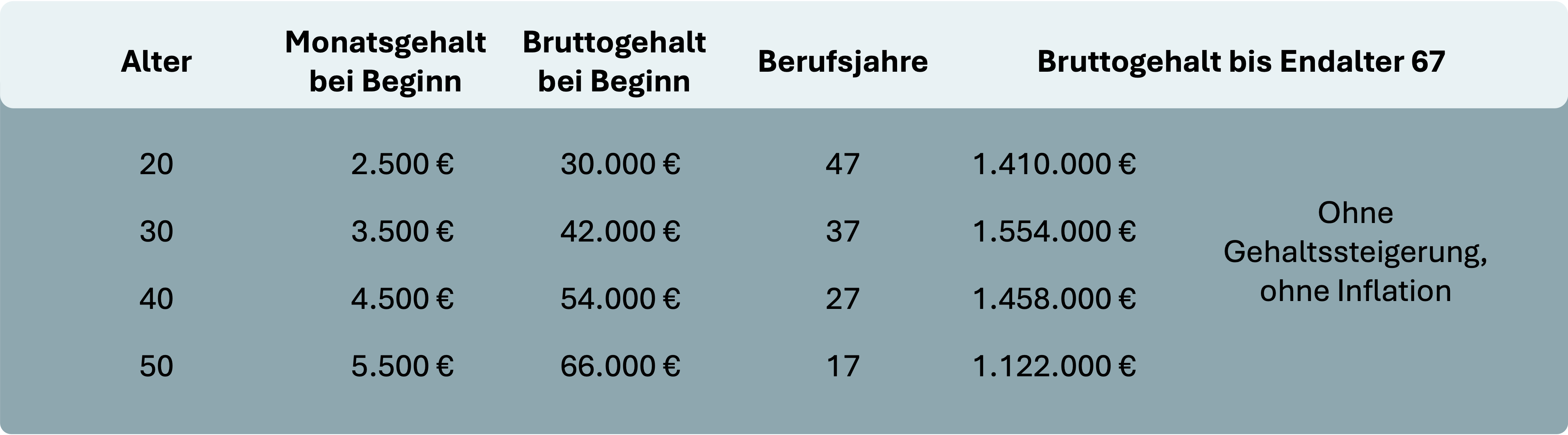

Mitarbeitende haben ein hohes Einkommen bis zur Rente.

Das Gehalt ist das größte Finanzrisiko der Beschäftigten. Selbst niedrige Gehälter summieren sich über das Arbeitsleben auf siebenstellige Werte.

Berufs-

unfähigkeit

25%

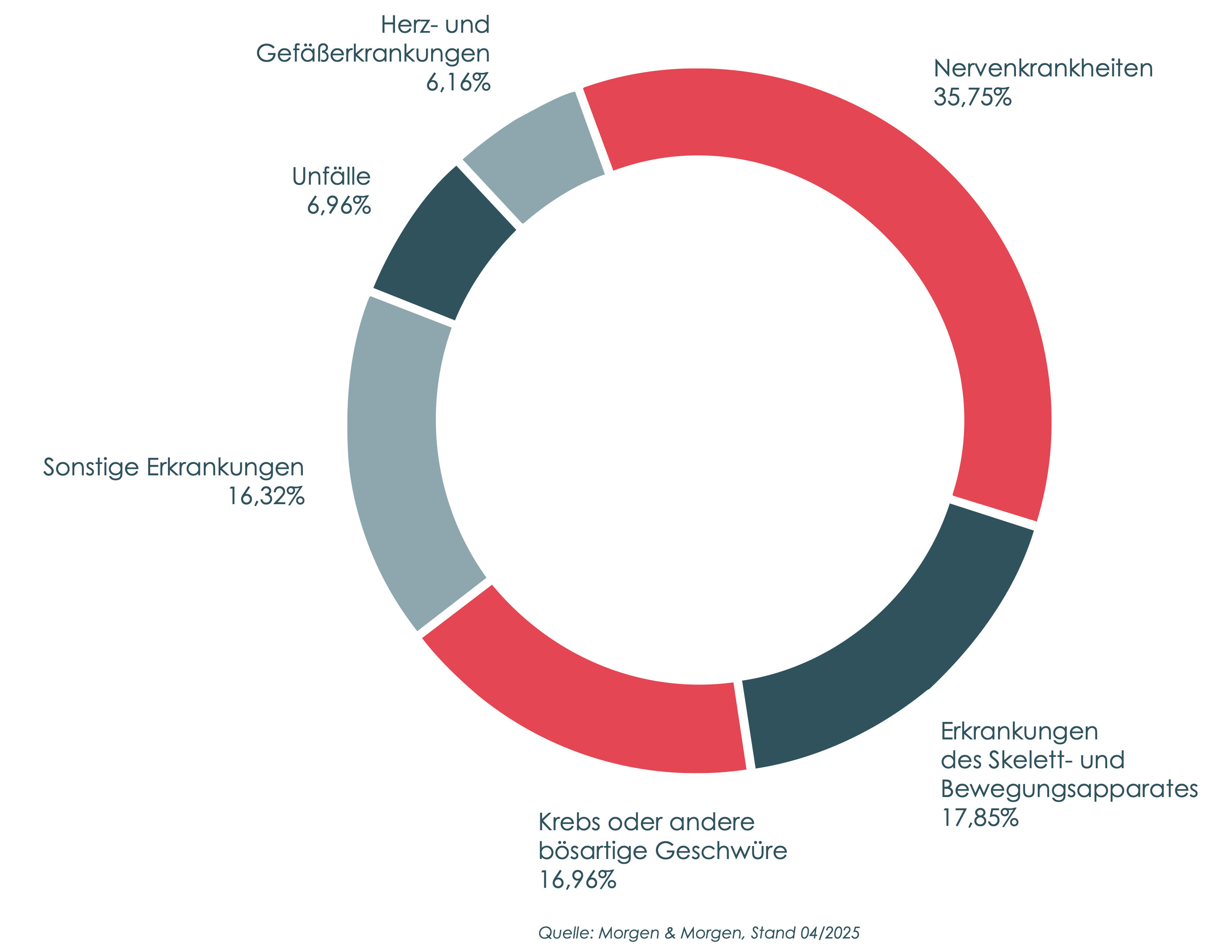

aller Beschäftigten werden im Laufe ihres Berufslebens zumindest vorübergehend berufsunfähig. Damit besteht ein überdurchschnittlich hohes Risiko für das Lebensarbeitseinkommen.

Quelle: Deutsche Aktuarvereinigung (DAV) 2018

Private Lösung: schwierig

Eine gleichwertige Lösung ist privat für die Beschäftigten nicht oder schwer erhältlich und kostet 2% bis 20% des Nettogehalts.

•Niedrige Rente: kritisch schon ab ca. 2.000 EUR

•Bis zu 70 Fragen führen zu Ablehnung /Ausschlüssen / Prämienzuschlägen

•Ab ca. 2.000 EUR Rente: Medizinische Checks führen zu Ablehnung / Ausschlüssen / Prämienzuschlägen

•Prämie: bei Rente 50% vom Brutto -> bis 20% aus dem Netto

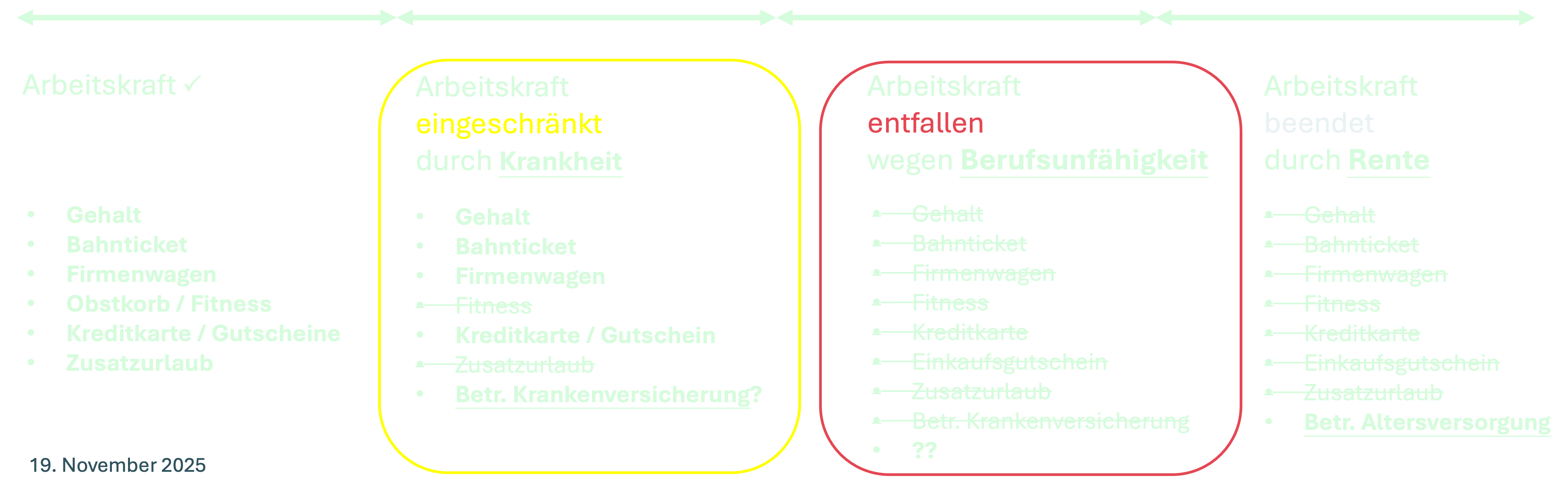

Berufsunfähigkeit ≠ Staatslösung?

Die staatliche Lösung ist auf Erwerbsunfähigkeit begrenzt und reicht nicht aus.

Wer nicht in seinem Beruf, aber in einer anderen Tätigkeit arbeiten kann, erhält keine Leistung.

Weraus gesundheitlichen Gründen mehrals 3 und weniger als 6 Stunden täglichin irgendeinem Beruf arbeiten kann.

Weraus gesundheitlichen Gründen weniger als 3 Stundentäglich in irgendeinem Beruf arbeiten kann.

Chance

Eine Lösung über das Unternehmen nimmt daher psychischen Druck von den Beschäftigten und macht den Unterschied nach außen bei Bewerbungen und nach innen bei Fluktuation und Krankenstand, denn Studien namhafter Beratungsunternehmenzeigen, dass sozial sinnvolle Benefits die Arbeitgeberattraktivität erhöhen und die Fluktuation und den Krankenstand reduzieren.

Wer sind wir?

bei Lloyds

kunden

Wachstum

zeichnungsberechtigter Vertreter

von Lloyd’s-of-London

einer Spezialversicherung für

Einkommens- und Umsatzverlust

bei Berufsunfähigkeit

Einkommensabsicherung,

preiswerte Prämien und

wirkungsvolle Kommunikation

Versicherungswürdig?

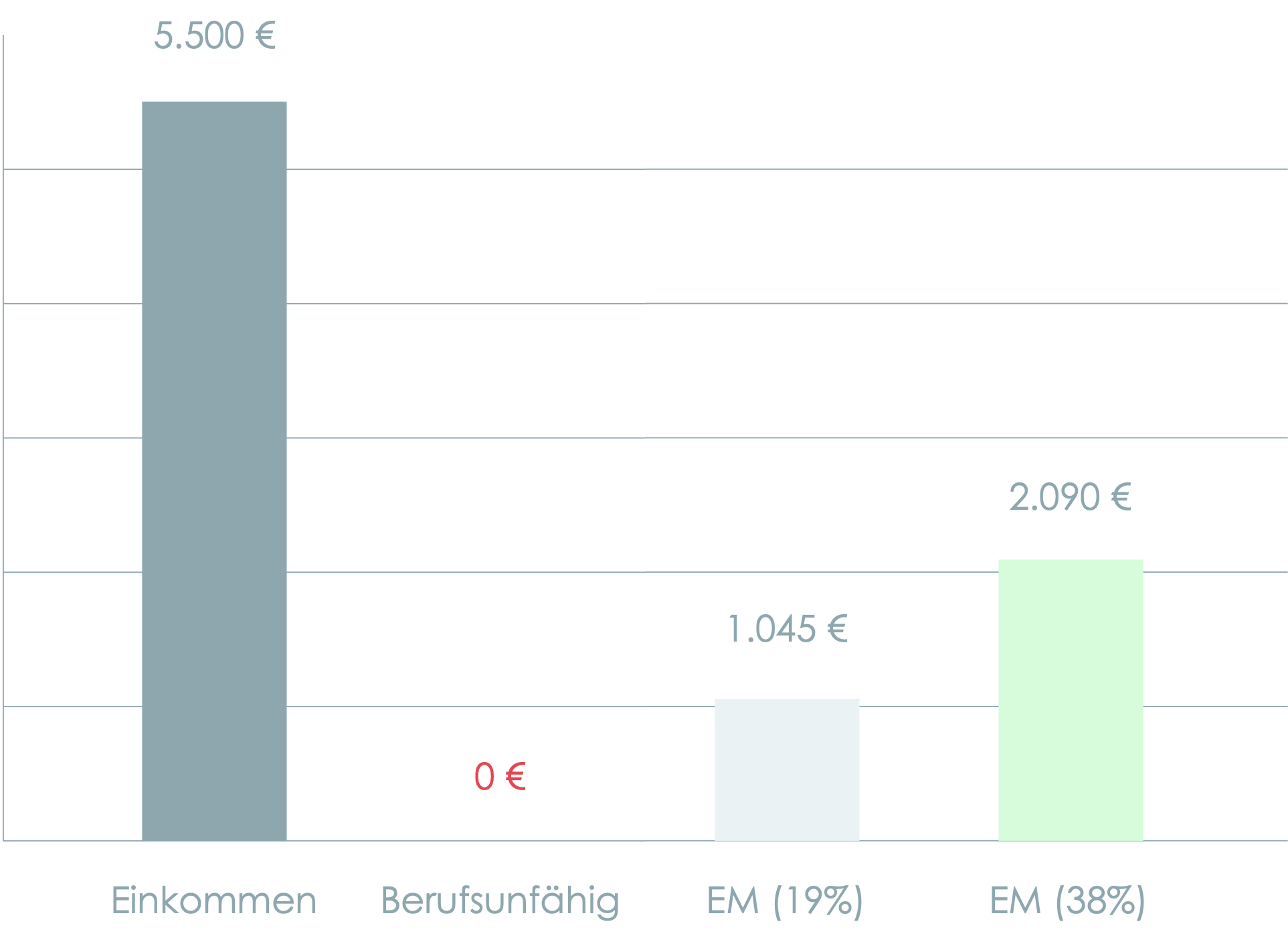

Ein 40-Jähriger mit 5.500 € brutto monatlichem Einkommen stürzt bei Berufsunfähigkeit in existenzielle Herausforderungen. Vom Staat gibt es nichts. Nur bei einer Erwerbsminderung bleiben 1.045 € bis 2.090 €. Die Lücke: bestenfalls fast 3.410€ Brutto.

Betriebliche Benefits

Welche Benefits können privat nicht oder schwer erworben werden, sind aber notwendig?

Bausteine

Highlights

Absicherung bis 75% des Bruttogehalts möglich, maximal 10 Mio EUR pro Person.

Leistungsfreie Karenzzeit von 30 bis beliebig vielen Tagen (Standard: 180 Tage, höhere Tage bemessen an der Gehaltsfortzahlung)

Bis zu 10 Jahren Rentenbezug in der vereinbarten Höhe. Indexierung nach Lebenshaltungskosten, max. 5% p.a.

Bei dauernder Berufsunfähigkeit Zahlung eines Einmalkapitals von bis zu 10 Jahresrenten. Das Kapital ist vererblich und verzinslich.

Bei Komplettversicherung von Unternehmen ab 250 Beschäftigten wird nur eine Bestätigung der Arbeitsfähigkeit aller zu versichernden Personen benötigt. Bei kleineren Unternehmen werden nur fünf einfache Fragen gestellt.

Bei Versicherungssummen oberhalb von 3 Mio EUR (in der Regel entspricht dies einer Monatsrente von 12.500 EUR) muss eine medizinische Frage zu Diagnose oder Behandlung von sechs Krankheitsgruppen in den letzten zwei Jahren beantwortet werden.

Die Berufsunfähigkeitspolice hat eine Laufzeit von drei Jahren. Arbeits- und bilanzrechtlich begründete kürzere Laufzeiten sind ebenfalls realisierbar. Für eine Verlängerung ist auch bei kleineren Unternehmen lediglich die Bestätigung der Arbeitsfähigkeit notwendig. Die übrigen Risikofragen werden nur zu Beginn der ersten Police oder bei Erhöhung der Versicherungssumme (bei Gehaltsänderung: falls mehr als 15% Anhebung) gestellt.

… Anteil der durchschnittlichen Prämie pro Kopf und Monat bei 50% Rente aus dem Bruttogehalt an dem Personalaufwand

Jetzt vorsorgen

und profitieren

Wir beraten Sie individuell zu den Möglichkeiten in Ihrem Unternehmen. Sie erfahren wie Sie zu einem noch attraktiveren Arbeitgeber werden und eine gesunde Unternehmenskultur pflegen. Zudem bekommen Sie gleichzeitig professionelle Unterstützung in Sachen Berufsunfähigkeitsabsicherung.